Federleicht zum Erfolg - Die Schweizer Börsenchampions des 21. Jahrhunderts

«In

einer eng vernetzten Welt ist ein Geschäftsmodell, das auf Produkte

mit einem hohen Nutzwert aufbaut, so einfach wie niemals zuvor an (fast)

jeden anderen Ort der Erde transportier-, replizier- und damit potenzierbar.

Dieser Umstand eröffnet innovativen Unternehmen fantastische Wachstumsmöglichkeiten.»

Gion Reto Capaul, Visual Finance, 2012

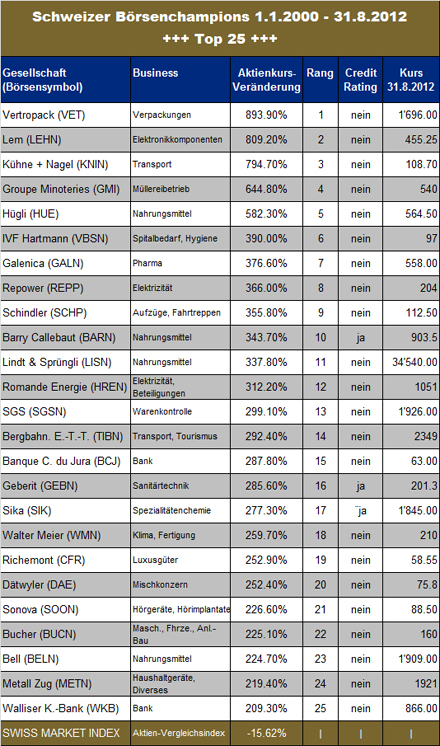

Trotz eines schwierigen Wirtschaftsumfeldes ist es einigen Schweizer Firmen

gelungen, an der Börse zu brillieren. Die Top25-Aktien der Schweiz

(siehe Tabelle unten) haben es geschafft, in der Zeit von Anfang 2000

bis Ende August 2012 zwischen starken 209.30% und phänomenalen 893.90%

zuzulegen. Der Börsenindex SMI hingegen, welcher die wichtigsten

Firmen des Landes repräsentiert, enttäuschte. Er verlor in den

letzten knapp dreizehn Jahren etwas mehr als 15% an Wert (Stand Ende August

2012).

Wer herausragende Anlagerenditen erzielen wollte, musste somit nicht erst in die Ferne schweifen. Es reichte, aus einem reichhaltigen Menü an Schweizer Börsengesellschaften die zum eigenen Profil passenden Perlen zu finden.

Die hohe Kunst der Selektion wird auch in Zukunft über Erfolg und

Misserfolg an der Börse entscheiden.

Vom Weg in den Börsenhimmel

Um die Erfolgsbasis der Börsenstars besser zu verstehen und um künftige Börsen-Highflyer frühzeitig identifizieren zu können, hat Visual Finance untersucht, wie sich die Unternehmenssituation der einzelnen Top10-Aktien anfangs 2000 darstellte und die Geschäftsentwicklung der einzelnen Firmen in den Jahren 1996, 1997, 1998, 1999 analysiert. Insbesondere haben wir eine Kreditbeurteilung ex post durchgeführt (Bonität der Gesellschaft), eine Unternehmensbewertung anhand der damaligen Aktienkennziffern vorgenommen (Attraktivität der Aktien) und die Wettbewerbssituation inkl. Unternehmensaussichten beurteilt (Prosperität der Geschäftsfelder). Lediglich die Groupe Minoteries konnten wir mangels Daten nicht vollumfänglich in unsere Untersuchung miteinbeziehen.

Gerne präsentieren wir Ihnen einige interessante Merkmale der Schweizer Top10-Aktien:

1. Bei den grössten Börsenchampions handelte es sich ursprünglich (Basisjahr 2000) in acht von zehn Fällen um relativ kleine Firmen (Small Caps). Unter den Top10 befinden sich zudem zwei mittelgrosse Unternehmen (Mid Caps). Das Gewicht der einzelnen Börsensieger am gesamten Schweizer Aktienmarkt betrug in der Reihenfolge ihrer Top10-Platzierung am 1.1.2000 federleichte 0.01%, 0.01%, 0.12%, 0.01%, 0.01%, 0.01%, 0.07%, 0.01%, 0.27% und 0.10%.

2. In den Jahren vor 2000 verzeichneten die heutigen Top10-Unternehmungen sehr unterschiedliche Aktienkursverläufe. Die Aktien entwickelten sich damals schwach (Vetropack, Lem, Hügli, Barry Callebaut) bis dynamisch, d.h. dem allgemeinen Börsenverlauf folgend (Kühne + Nagel, IVF Hartmann, Galenica, Schindler). In einem eher lethargischen Kursmuster tendierten die Titel von Repower leicht aufwärts.

3. Zur Beurteilung der Attraktivität von Aktien werden rund um den Globus die Kennzahlen zum sogenannten Kurs-/Gewinn-Verhältnis (KGV) berechnet. Um diese Verhältniszahl möglichst korrekt interpretieren zu können, müssen allerdings unbedingt zusätzliche Faktoren in die Überlegungen einfliessen. So weisen beispielsweise schnell wachsende Firmen mit anhaltend positiven Wachstumsperspektiven viel höhere KGV aus als Restrukturierungsfälle, bei denen die Erfolgsaussichten als sehr unsicher eingestuft werden. Zudem fluktuieren die KGV-Grössen im Zeitablauf beträchtlich (Historische KGV-Entwicklung Schweiz 1988 bis 2012 PDF). Vor dem Platzen der Internet-Blase und den Terroranschlägen in New York waren die Investoren euphorisch und bereit allgemein hohe KGV für Aktien zu bezahlen. Die von Visual Finance errechneten KGV-Werte der Top10 bewegten sich anfangs 2000 in einer Bandbreite zwischen 11x und 19x. Der Mittelwert lag bei knapp 16x. Die für die Top10-Titel bezahlten KGV waren somit damals – historisch betrachtet – nicht sonderlich tief, aber sie waren doch um einiges tiefer als das Markt-KGV (KGV-Entwicklung in der Schweiz 1999 PDF)! Heute, d.h. anfangs Oktober 2012, sind Schweizer Aktien wesentlich günstiger zu haben. Das Durchschnitts-KGV liegt bei knapp 13x (KGV-Entwicklung in der Schweiz 2011 PDF).

4. Eine andere Kennzahl aus der Aktien-Fundamentalanalyse setzt die Börsenkapitalisierung ins Verhältnis zum buchhalterischen Eigenkapital, um das sogenannte Kurs-/Buch-Verhältnis (KBV) zu berechnen. Die Auswertung der Top10-Kennzahlen bringt grosse Unterschiede an den Tag! Die Turnaround-Kandidatin Vetropack wies 2000 mit 45% das tiefste KBV aus, während für die schnell wachsende Kühne + Nagel mit 327% das höchste KBV bezahlt wurde. Der Mittelwert lag bei rund 180%. Dieser Wert dürfte zwar unter demjenigen des damaligen Gesamtmarktes gelegen haben, weist aber nicht auf auffallend tiefe Firmenbewertungen hin. Im Oktober 2012 beträgt das Markt-KBV in der Schweiz knapp 200%.

5. Die Top10-Firmen stammen aus ganz unterschiedlichen Branchen. Aufgrund ihrer Produkte können die Firmen als Vertreter der ‚Old Economy‘ bezeichnet werden. Dies, obschon auch diese Gesellschaften mit viel Hightech arbeiten. Auffallend: Keine einzige Gesellschaft gehört dem Finanzsektor an.

6. Sämtliche Börsenstars haben im Laufe der Jahre mittels gezielter Akquisitionen kräftig expandiert und so ihren Wirkungskreis kontinuierlich ausgeweitet. Die intensive Suche nach Wachstumsmöglichkeiten prägte das strategische Denken und Handeln in den Firmenzentralen. Für fast alle Unternehmungen ist eine Internationalität der Geschäftstätigkeit sehr wichtig.

7. Nur eine Top10-Firma verfügt mittlerweile über ein Bonitätssiegel einer internationalen Ratingagentur (Barry Callebaut). Unter den Top25 finden sich lediglich drei Aktiengesellschaften mit einem offiziellen Credit Rating. Credit Ratings sind keine Voraussetzung für steigende Börsenkurse.

8. Die Bonität der Top10-Gesellschaften haben wir in einer Ex-Post-Kreditbeurteilung den Rating-Kategorien BB, BBB und A zugeordnet. Zu Beginn der Erhebungsperiode am 1.1.2000 starteten die Börsenchampions aus einem leicht kritischen bis mittleren Bonitätsbereich heraus. Nach unserer Auffassung war es kein Nachteil, dass die Firmen nicht aus einer ‚Rating-Komfort-Zone‘ heraus operieren konnten.

9. Die Eigenkapitalausstattung der Top10 beurteilen wir zu Beginn des Jahres 2000 als knapp bis sehr solid. Keine Unternehmung war extrem unterkapitalisiert. Die Spannweite der Eigenkapitalquoten reichte von 22.0% (Hügli) bis 57.5% (IVF Hartmann).

10. Bei den Unternehmungen mit tiefen Eigenmittelquoten handelte es sich um eine Wachstumsfirma (Kühne + Nagel), um eine Gesellschaft, die eine längere Phase von Wachstumsschwäche durchlief (Hügli) und um eine Vertreterin einer sehr kapitalintensiven Branche (Repower).

11. Fast alle Firmen agierten in sehr kompetitiven Märkten oder in Märkten mit einem Trend zu sinkenden Markteintrittsbarrieren. Expansionsvorhaben im In- und Ausland wurden kontinuierlich umgesetzt: Nichtstun war für die Top10 keine Option!

Fazit

Auffallend ist die Unauffälligkeit der Superaktien! In einem überaus anspruchsvollen Umfeld haben nicht diejenigen Unternehmungen reüssiert, die anfangs 2000 im Rampenlicht standen, sondern Aussenseiter, welche abseits von Scheinwerferlicht und Börsentrends an der Stärkung der eigenen Wettbewerbsposition gearbeitet haben.

Visual Finance ist sehr zuversichtlich, dass der Schweizer Aktienmarkt auch in Zukunft viele leuchtende Perlen zum Vorschein bringen wird. Die Wahrscheinlichkeit ist gross, dass auch unter den künftigen Börsenchampions zahlreiche kleine, feine Unternehmungen figurieren werden, deren Glanz auch diesmal vielen Investoren (zu) lange verborgen bleibt.

Für ein individuelles Anlageberatungsgespräch oder die Beantwortung

von Fragen rund um das Thema ‚Schweizer Börsenchampions –

Top25‘ steht Ihnen Visual Finance gerne zur Verfügung (Telefon

+41 52 222 44 40 / E-Mail mail@visualfinance.ch).

Veröffentlichung zum Thema (PDF-Dokumente):

Artikel

in der Zeitung NZZ am Sonntag (14.10.2012)

Visual Finance – Am Puls der Finanzmärkte.